Avec la création du PER une question se pose à tous les travailleurs indépendants : que faire des contrats retraite Madelin ? Faut-il les conserver ou les transférer sur un PER ?

Même si les transferts sont possibles jusqu’en décembre 2022, il n’est jamais trop tôt pour se poser la question !

Qui peut souscrire ?

Contrairement au contrat Madelin, le PER n’est pas réservé au dirigeant et à son conjoint collaborateur ; un contrat peut

être ouvert au nom d’un enfant mineur.

Intérêts : les parents assument les versements et bénéficient de la déductibilité fiscale, les enfants disposent d’une épargne

pour la retraite ou acquérir leur résidence principale.

- Pour le coup de pouce aux enfants : avantage PER

Sur quelle base doit-on cotiser ?

Un contrat Madelin implique de verser chaque année une cotisation minimale. Ce montant est contractuel sous peine de

perdre les avantages fiscaux acquis lors des versements. Avec le PER, l’épargnant est libre des montants versés, il peut les

moduler, voire les suspendre.

- Pour la souplesse : avantage PER

Madelin ou PER, les cotisations sont-elles déductibles fiscalement ?

Madelin ou PER, les cotisations versées sont déductibles dans les mêmes conditions (plafond de déductibilité maximum

de 75 000 € par an).

- Pour la déductibilité : égalité

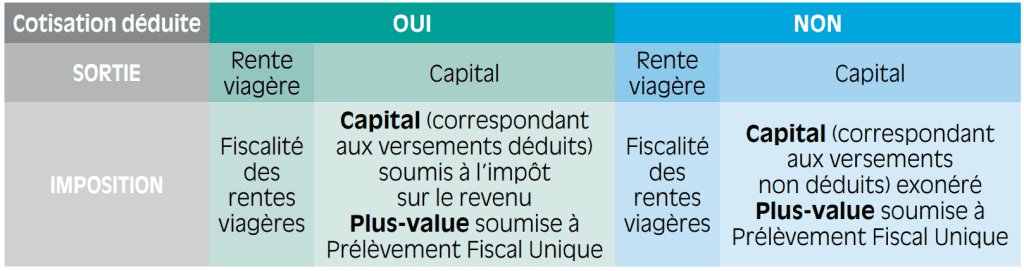

Est-ce que l’on peut renoncer à la déductibilité fiscale ?

Seul le PER permet au souscripteur de choisir chaque année de déduire ou non les cotisations de son revenu fiscal. Ce

choix aura des répercussions sur la fiscalité des sommes versées lors de la liquidation des droits. (Cf. tableau)

- Pour la liberté de choix : avantage PER

Peut-on récupérer l’épargne constituée avant la retraite ?

Madelin ou PER, le principe est celui de l’indisponibilité des sommes versées jusqu’au départ en retraite. Cependant, il existe des possibilités de déblocage anticipé : surendettement, décès du conjoint, invalidité, liquidation judiciaire, fin de droits… En plus, le PER autorise un déblocage anticipé pour l’acquisition d’une résidence principale. Peu importe votre

âge, ou que vous soyez primo accédant ou pas.

- Pour la disponibilité : avantage PER

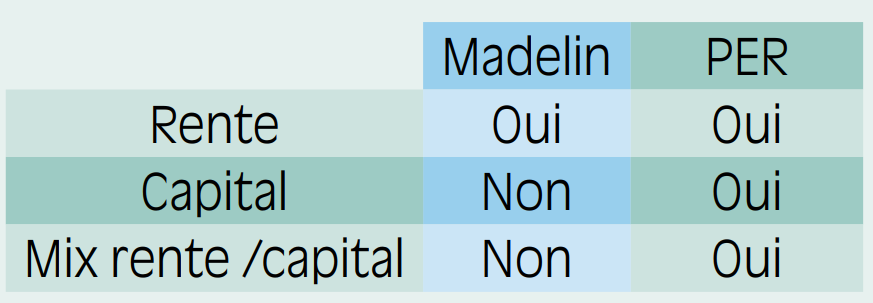

Comment sortir des contrats lors du départ en retraite ?

- Pour la liberté de sortie : avantage PER

Quelle fiscalité ?

La sortie d’un contrat Madelin ne peut s’envisager que sous la forme d’une rente viagère. Les sommes reçues pendant la retraite seront imposables au titre des rentes viagères. Pour le PER, le choix du mode de sortie (capital ou rente) se traduit par un traitement fiscal différencié.

Un PER est-il plus rentable qu’un contrat Madelin ?

Tout dépend des caractéristiques des deux contrats. Il n’est pas à exclure que la rente Madelin soit plus avantageuse que celle du PER du fait des critères techniques du contrat (tables de mortalité applicables, taux techniques plus élevés que ceux du PER…). Autant d’éléments qu’il faudra analyser en détail pour ne pas prendre le risque de dégrader votre future retraite.

- Pour le rendement : Au cas par cas

Alors faut-il faire le transfert ?

Indéniablement, le PER dispose d’avantages que ne présentent pas les contrats Madelin. Toutefois, avant de franchir

le pas, une analyse personnalisée qui tienne compte de vos objectifs, des caractéristiques de votre contrat, du montant du capital épargné, de la fiscalité… s’impose pour valider l’intérêt du transfert. Ce travail préalable est nécessaire car,

entre les principes généraux et votre situation personnelle, il peut exister des nuances non négligeables.

Par ailleurs, le transfert n’est pas gratuit. Des frais plafonnés à 5 % peuvent être appliqués.

À noter : les frais sont nuls pour les contrats de plus de 10 ans d’âge.

A lire aussi…

Serge Thomas, conseiller d’entreprise

Article issu du magazine Cerfrance « Gérer pour Gagner » Août Septembre Octobre 2020 – Retrouvez l’intégralité du magazine dans votre espace client.