À compter du 1er février 2025, les règles d’évaluation forfaitaire de l’avantage en nature véhicule connaissent une évolution significative. Ces nouvelles dispositions, détaillées dans les tableaux ci-dessous, ne s’appliquent qu’aux véhicules mis à disposition après cette date. Les véhicules mis à disposition avant le 1er février 2025 restent soumis aux anciennes règles.

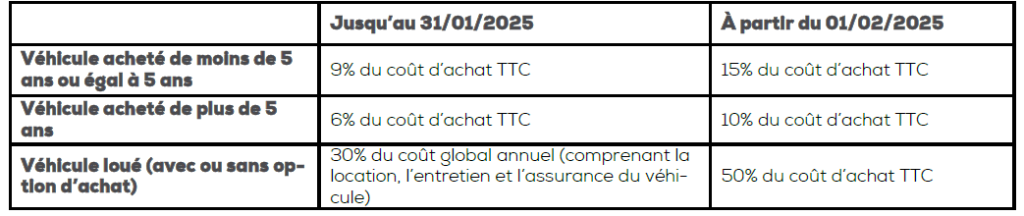

Évaluation forfaitaire sans prise en charge des frais de carburant

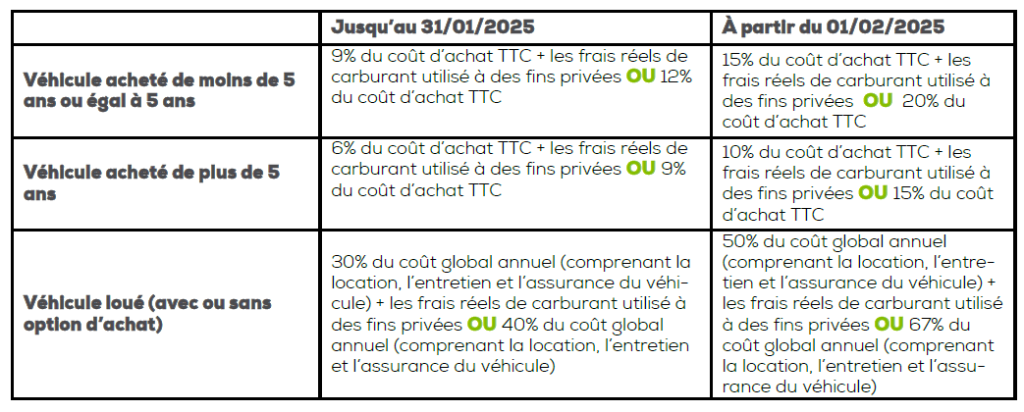

Évaluation forfaitaire sans prise en charge des frais de carburant

Prenons l’exemple d’une directrice commerciale disposant d’un véhicule de fonction à 45 000€. La facture mensuelle de leasing représente 500€ à l’entreprise. L’entreprise prend en charge le carburant privé du salarié. Ainsi, chaque mois, l’entreprise a une facture de 400€ de frais de carburant pour le salarié (vie privée et vie professionnelle).

Si le véhicule est mis à disposition avant le 31/01/2025, l’AN sera donc de 360€ (40 % de (500+400€)).

Si le véhicule est mis à disposition à compter du 01/02/2025, l’AN sera donc de 603€ (67 % de (500+400€)).

Par Annelise Timouy – Juriste Droit Social

Actualité issue de la Lettre aux Employeurs d’avril 2025 – Retrouvez l’intégralité de la Lettre aux Employeurs dans votre espace client.