Le bilan comptable, photographie de l’entreprise à un moment clé, permet de visualiser le patrimoine de l’entreprise (actif) et ses dettes (passif), et sert à mesurer la structure financière au travers de certains ratios. Il est établi obligatoirement une fois par an, à la date de clôture de l’exercice qui dure généralement 12 mois.

Comment se compose un bilan comptable ?

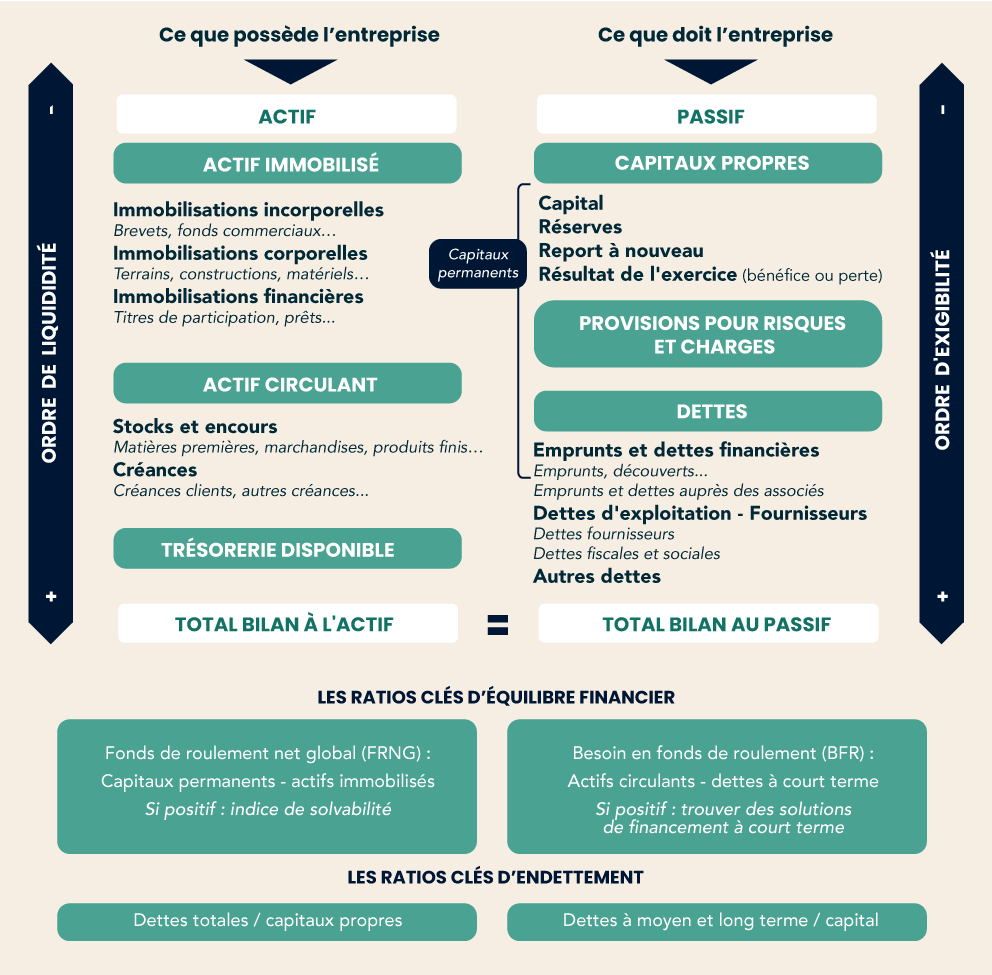

Le bilan comptable est divisé en deux grandes parties :

- L’Actif :

- Actif Immobilisé : Comprend les immobilisations incorporelles (comme les brevets, les fonds commerciaux), les immobilisations corporelles (terrains, constructions, équipements), et les immobilisations financières (participations, prêts à long terme). Ces éléments représentent ce que l’entreprise possède et utilise sur une longue période pour générer de la valeur.

- Actif Circulant : Comprend les stocks et encours (matières premières, produits en cours de production, produits finis), les créances (créances clients et autres créances), et la trésorerie disponible. Ces éléments sont plus liquides et peuvent être transformés en cash plus rapidement.

- Le Passif :

- Capitaux Propres : Inclut le capital social, les réserves, le report à nouveau, et le résultat de l’exercice (bénéfice ou perte). Les capitaux propres représentent les ressources stables de l’entreprise, souvent qualifiées de « capitaux permanents ».

- Provisions pour Risques et Charges : Représentent les montants mis de côté pour faire face à des risques futurs ou à des charges probables.

- Dettes : Regroupe les emprunts et dettes financières (emprunts bancaires, dettes envers les associés), les dettes d’exploitation (fournisseurs, dettes fiscales et sociales), et les autres dettes à court terme. Ces éléments montrent ce que l’entreprise doit à d’autres.

Comment lire un bilan comptable ?

Le bilan se lit en équilibrant l’actif et le passif. L’actif montre ce que possède l’entreprise, et le passif, ce qu’elle doit. Un bilan équilibré signifie que les ressources de l’entreprise (passif) sont correctement allouées à ses investissements et besoins (actif).

Les ratios financiers permettent d’analyser la solidité de l’entreprise :

- Fonds de roulement net global (FRNG) : Il se calcule en soustrayant l’actif immobilisé des capitaux permanents (capitaux propres + dettes à long terme). Un FRNG positif est un indicateur de solvabilité, indiquant que l’entreprise a suffisamment de ressources à long terme pour financer son actif immobilisé.

- Besoin en fonds de roulement (BFR) : Il se calcule en soustrayant les dettes à court terme de l’actif circulant. Un BFR positif indique que l’entreprise a besoin de trouver des solutions de financement à court terme pour couvrir ses besoins en liquidités.

- Ratios d’endettement : Deux ratios clés sont calculés ici. Le ratio de dettes totales/capitaux propres mesure la dépendance de l’entreprise à la dette par rapport à ses ressources propres. Le ratio de dettes à moyen et long terme/capital évalue le poids des dettes à long terme dans les ressources stables de l’entreprise.

Ces éléments combinés permettent de comprendre la santé financière de l’entreprise et d’évaluer sa capacité à honorer ses engagements tout en poursuivant ses activités.